關於美國與兒童相關之稅務優惠,本篇將重點整理成以下表格及問題:

兒童及受撫養人稅務優惠

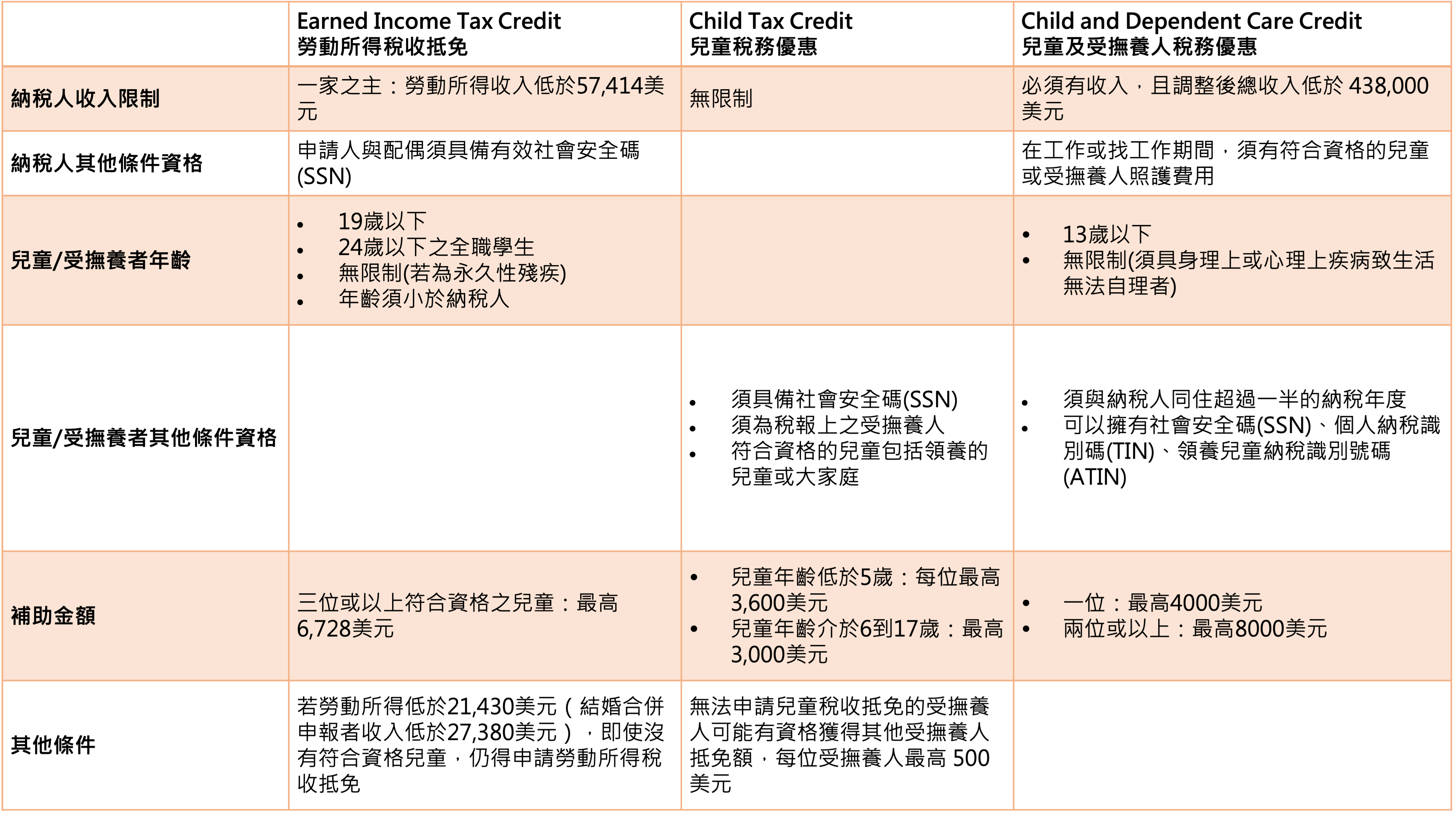

以2021稅務年度為例,每位兒童最高可申請稅務優惠為8,000美元或兩位以上16,000美元。根據收入而定,納稅人得以沖銷最高50%兒童及受撫養人費用。

根據美國國稅局規定,民眾具以下資格符合申請資格:

- 納稅人之受撫養人為未滿13歲之兒童

- 納稅人之配偶具身理上或心理上疾病致生活無法自理且與納稅人同住超過半年以上

- 具身理上或心理上疾病致生活無法自理且與納稅人同住超過半年以上之

- 納稅人之受撫養人

- 納稅人之受撫養人除以下因素:

- 受撫養人之總收入大於4,300美元

- 受撫養人採合併申報

- 納稅人(或其配偶,若採合併申報)為其他人稅表上之受撫養人

兒童及受撫養人稅務優惠常見問答

Q1:如何申請兒童及受撫養人稅務優惠?

A1:若要申請兒童及受撫養人稅務優惠,您必須填寫表 2441,兒童和受撫養人照護費用,並在提交聯邦所得稅申報表時附上該表。 在填寫表格以申請抵免額時,須要為每個符合條件的人提供一個有效的個人納稅識別碼(TIN),一般來說,為符合資格者的社會安全碼(SSN)。

納稅人應保留與工作相關的費用記錄。 此外,如果您的受撫養人或配偶無法照顧自己,記錄應顯示殘疾性質及時間。

Q2:我需要從我照護者那裡獲得哪些資訊才能申請抵免?

A2:您必須確認為您的孩子、受撫養人或配偶提供護理的個人或組織。要確認照護提供者,您必須提供照護者的姓名、地址和納稅人識別碼 (TIN)。 您可以使用 W-10 表格(受撫養者之照護者的身份證明和證明)來索取此信息。如果您提供照護者的資訊不正確或不完整,您的抵免申請可能不被允許。但是,如果您可以證明您已盡力提供資訊,您仍然可以申請抵免。

Q3:“身理上或心理上疾病致生活無法自理”是什麼意思?

A3: 由於生理或心理問題而無法穿衣、清潔或餵養自己的人被認為無法照顧自己。 必須經常注意以防他們傷害自己或他人的人也被認為無法自理。

Q4 :2021 年有多少與工作相關費用可以抵免?

A4:允許作為工作相關費用抵免比例取決於您的收入(若為合併申報須包含配偶收入)。您的收入是您在表 1040、1040-SR 或 1040-NR 表上顯示的“調整後總收入”。2021 年允許工作相關費用的抵免最大比例為 50%。 2021 年表 2441 指南和IRS 出版物 503,兒童和受撫養人照護費用都將包含圖表,以註明每個收入水平上允許作為工作相關費用抵免的比例。

Q5:若我有兩個符合資格的受撫養人。 在2021 年,我為了照護其中一人支付了超過 16,000 美元的工作相關費用,而另一人則沒有。即使相關費用僅用於照顧一名符合條件的人,我是否也受到兩名或以上符合條件的人最高16,000 美元工作相關費用限制? 或者我是否受制於一名符合條件的人最低 8,000 美元工作相關費用限制?

A5:因為您有兩個或更多符合條件的人,所以無論這些費用是如何在符合資格者之間分配的,您都需要遵守更高的 16,000 美元的工作相關費用限制。

Q6:2021 年我的抵免額超過了我所欠的稅款,我能否獲得全額抵免?

A6:可以。 2021 年符合條件的納稅人可退還抵免額。 這表示即使您的抵免額超過了您所積欠的聯邦所得稅金額,您仍然可以申請全額抵免,超過您應納稅額的抵免額也可以退還給您。

Q7:我需要做什麼才能在 2021 年獲得退還的抵免額?

A7:您必須在 2021 年 12 月 31 日之前支付 2021 年所發生與工作相關的費用,並滿足 2021 年可退還抵免額的特殊居住要求。

Q8:抵免額可退還部分的特殊居住要求是什麼?

A8:為了有資格獲得 2021 年抵免額的可退還部分,您(或您的配偶,在合併申報情況下)必須在稅務年度有一半以上時間,在 50 個州之一或哥倫比亞特區有您的主要住所。您的主要住所可以是您經常居住的任何地方,可能是您的房屋、公寓、移動房屋、庇護所、臨時住所或其他位置,並且在整個納稅年度不需要是相同的物理位置。如果您因疾病、教育、商務、假期或服兵役而暫時離開您的主要住所,您仍會被視為居住在您的主要住所。

Q9:什麼是與工作相關的費用?

A9:與工作相關費用為了讓您(或您的配偶,在合併申報情況下)同時在工作或找工作的情況下,為照顧符合條件的人所支付的金額。 你的工作可以是為他人工作,或是在你自己的企業或合夥企業中工作,可以是全職亦或是兼職,也還包括積極尋找工作。 但是,如果您沒有找到工作並且當年沒有任何收入,您就不能獲得此抵免額度。

Resource:

https://www.irs.gov/newsroom/understanding-the-child-and-dependent-care-credit

https://www.irs.gov/newsroom/child-and-dependent-care-credit-faqs

https://www.irs.gov/pub/irs-pdf/p5585.pdf

US TAX, U.S. TAX